2019-2020最新版IoT产业图谱深度解析【物女心经】

作者:彭昭

来源:物联网智库

从2016年起,物联网智库每年度都会推出一份物联网IoT产业生态全景图谱。2019-2020年度最新版的IoT产业图谱已在本周正式发布,阅读这份图谱,是你跟踪产业生态进展、收集IoT领域主要参与者信息、洞察行业未来发展趋势的有效手段。

视野有多宽,观察一个事物的深度就有多深。因此我们坚持从产业关联的广度和深度挖掘,探索物联网如何对经济结构的深刻变革带来影响。

经过过去一年的积累和努力,物联网智库与超过3000家物联网企业进行了面对面交流或电话访谈,深入分析了300多家领先的IoT代表企业,发布了十余份垂直领域的物联网产业动态图谱,并最终汇总形成了2019-2020最新版的物联网IoT产业全景图谱。

话不多说,2019-2020物联网IoT产业图谱的清晰大图在此。

IoT产业的完整版图仅仅是个开始。

在本文中你还将看到关于IoT图谱各层级、各板块的深度解析。

01

IoT一枝独秀

没有阶跃、没有跳变,物联网的一切都在潜移默化中发生着质变。

如果站在年末回顾今年的发展,2019年很大概率会是市场对物联网IoT技术方案落地验证的开启之年。

为什么有这个判断?

因为物联网概念已提出了超过10年,几年前多家权威机构以2020年为节点,对物联网连接数和市场规模给出诱人的预测,如今距离这一时间点仅剩不足一年,此前大部分预测基本~全都~未达~预期。

没错,再强调一次,未达预期!

业界不能再继续拿着各类数字来画饼,而需要实实在在检验物联网技术方案落地的成果。

1. 在2019年刚刚结束的第一季度,物联网成为了大环境变迁中的“一枝独秀”。

在宏观经济形势日益严峻、外部环境复杂严峻、经济面临下行压力的大背景下,面对种种考验,物联网在今年取得了良好的开局。

物联网连接数的激增已经不足为奇。

4月10日,华为公布目前NB-IoT芯片总发货量已经突破2000万。2016年9月份,在3GPP标准发布后的3个月,华为即推出商用芯片Boudica120,成为业界首款商用NB-IoT芯片。目前这款芯片的出货量已突破700万,性能更优越的Boudica150出货量则突破1300万。

NB-IoT芯片的出货量只是IoT连接数高歌猛进的一个缩影。截止2018年底,三大运营商物联网连接数已达到7.68亿,同比增速124%。而短距离物联网连接数,将远远超过蜂窝物联网的数量,因此可以肯定,国内物联网总连接数已超过人口数量。

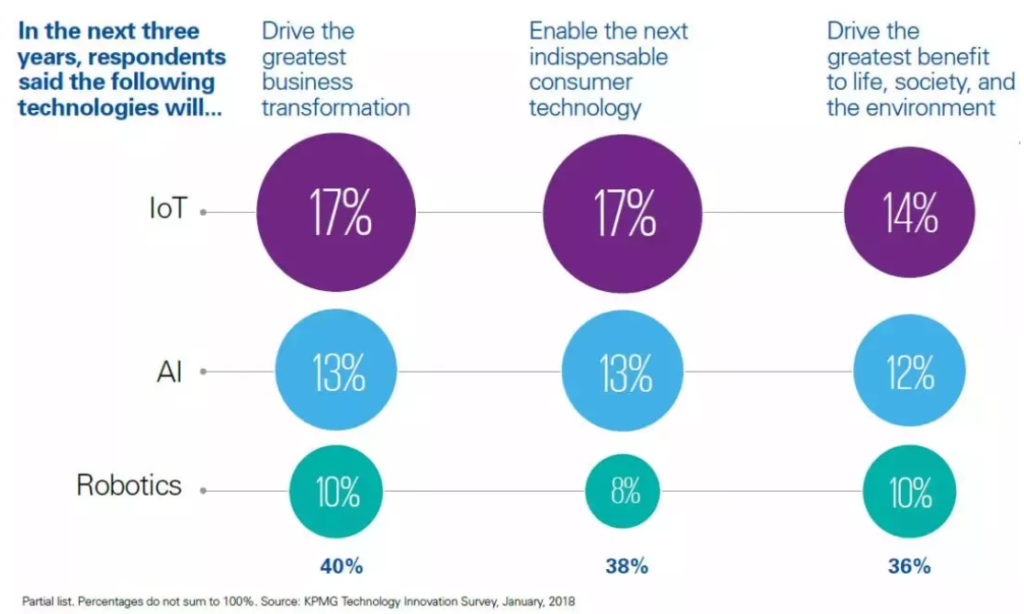

2. 物联网位列新兴技术榜首,成为多个领域发展的基石和主要驱动力。

在毕马威(KPMG)联合全球半导体联盟(GSA)最新发布的半导体行业趋势与展望报告中,物联网首次成为推进芯片产业发展的第一驱动力。

不久之前,毕马威发布的另一份市场研究,《2018全球科技创新报告》中,调查了超过750名全球科技行业领袖的意见。最终,在一堆令人眼花缭乱的科技新名词中,物联网IoT脱颖而出,位居新兴技术榜首。

另一方面,无论是互联网巨头,还是传统领军企业,都在积极拥抱物联网。需求方开始主动“拉动”物联网的发展,也已成为IoT产业扩张的一个典型特征。

3. 当然,还有一些不太好的消息,也从反面验证了物联网领域正在发生质变。

和物联网连接数的激增“遥相呼应”,物联网设备的漏洞和僵尸网络的增长也在一路狂奔。

与安全相关的物联网支出,也处于急剧上升通道。

因为,“万物病毒”不仅杀伤面越来越大。

而且种类越来越多。

-

90%的设备与其他设备建立了非安全连接

-

80%的设备,连同与之相关的云平台和移动组件,没有足够复杂的密码

-

70%的设备,连同与之相关的云平台和移动组件,攻击者能够通过枚举法破解用户帐户

-

70%的设备使用未加密的网络服务

哪里有痛点,哪里就有机会。

物联网安全解决方案提供商作为一个独立的角色,正在创造一个越来越大的产业。

物联网安全日益成为一个吸引大量初创企业的地方,看好物联网安全项目的投资机构也越来越多,屡创新高。

未来已来,只是分布不均。

因此,基于对物联网产业的跟踪,物联网智库对IoT产业链各环节核心企业和机构持续调研,力求通过一张图,让更多的人了解到物联网产业的生态全貌。

02

IoT图谱解析

从整体上来看,物联网的版图仍在不断扩张。

最新版IoT图谱相比以往,最大的变化是将横向的4层架构变为5层架构,由于边缘计算在物联网业务中的重要性不断提升,因此我们增加了边缘层,从而形成了“端、管、边、云、用”这5层架构,同时辅以纵向的物联网产业配套服务,构成完整物联网版图。

结论是简单的,关系是复杂的。

边缘计算并不是孤立的一层,在物联网应用方案中,云端计算、终端计算和边缘计算是一个协同的系统,根据用户场景、资源约束程度、业务实时性等进行动态调配,形成可靠、低成本的应用方案。

云计算厂商、IT厂商、运营商和垂直行业厂商等不同角色对于边缘计算的概念、边缘节点位置和边缘计算能力都有不同理解,但面对物联网方案实现云、边、端协同已达成共识。

接下来,我将按照从下到上的IoT图谱架构层次,逐层解读。

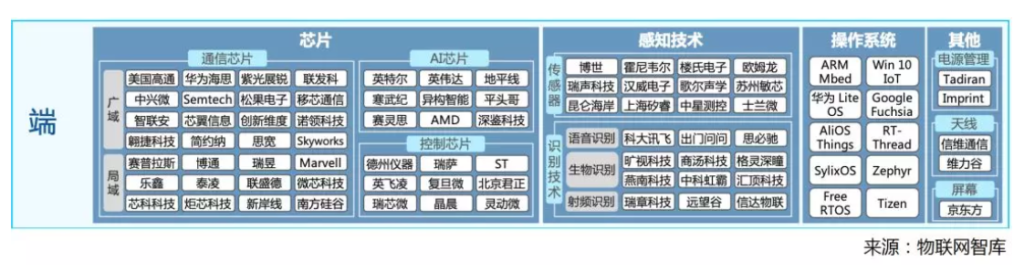

端

端,顾名思义,物联网终端,即包括芯片、传感器、电源、屏幕等硬件设备,也包含操作系统等软件。

如果把云比作大脑,那么物联网终端设备就是遍布全球的“神经末梢”,操作系统就是“突触”。虽然终端数量庞大、功能与性能各异、应用极其广泛,但万变不离其宗,终端的主要承担着数据采集以及将数据向网络端发送的作用。

端详物联网产业的“端”,值得关注的细分领域包括NB-IoT芯片、AI芯片以及物联网操作系统。

1. 一网打尽!国内外22家NB-IoT芯片厂商

粗略来分,物联网芯片可以被分为通信芯片和计算芯片两大类。低功耗广域网络通信,最重要的两种技术莫过于NB-IoT和LoRa,其中LoRa芯片由Semtech独家供应,但是NB-IoT芯片领域却出现了“百家争鸣”的盛景。

细数这些NB-IoT芯片领域的玩家,包括国内的华为海思、中兴微电子、上海移芯、锐迪科、台湾联发科、创新维度、芯翼科技、松果电子、智联安、ASR、简约纳、汇顶科技和国外的高通、英特尔、三星、Altair、思宽、Nordic、GCT、Riot Micro、CEVA总计22家企业。

值得说明的是,据业内人士透露,英特尔和简约纳目前已经放弃了NB-IoT芯片,CEVA是IP供应商。

2. 物联网计算芯片汇总!四大类AI芯片强势出击

随着图像识别、语音识别、车联网等物联网新应用的发展,传统的CPU架构已经无法满足这些日新月异的计算需求。于是,AI芯片借着以“华为mate系列”为代表的产品开始逐渐走入大众视野。

与需要大量空间去放置存储单元和控制单元而计算单元很少的CPU相比,AI芯片具有大量的计算单元,非常适合大规模并行计算的需求。

基于通用性与计算性能的不同,可以把AI芯片分为GPU、FPGA、ASIC、类脑芯片四大类。

3. 物联网操作系统成为战略制高点

注:上图无单独操作系统logo的,以企业logo代替

目前,物联网操作系统尚未有明确的定义,但在物联网设备不断增加的背景下,已经迎来了多种路径的发展。

一条是基于Linux、Android、iOS等操作系统进行裁剪和定制,适应物联网接入设备的需求;

另一条技术路线是以传统嵌入式操作系统和实时操作系统为基础,通过增加设备联网等功能,满足物联网接入设备互联需求,形成新的物联网操作系统;

第三条技术路线则是面向物联网产生的新型操作系统。

管

物联网通信最早只是简单的把两个设备用信号线连接在一起,也就是所谓的物物相连,多采用有线方式。随着大型物联平台的出现,有线连接在应对日渐增长的传感器设备时越来越捉襟见肘,渐渐被无线连接取代。

无线通信已经成为物联网的基础,所以IoT图谱中不再赘述有线连接。

常见的无线网络通讯技术有:WiFi、NFC、ZigBee、Bluetooth、WWAN(Wireless Wide Area Network,包括GPRS、3G、4G、5G等)、NB-IoT、Sub-1GHz等。它们在组网、功耗、通讯距离、安全性等方面各有差别,因此拥有不同的适用场景。

WiFi、Bluetooth、WWAN是现阶段物联网的主力,占所有应用的95%以上。ZigBee主要用在全屋智能领域,NB-IoT是针对IoT设计的下一代网络。

下图为不同通信方式的优缺点对比图。

其中广域无线通信网络按照频谱资源和监管类型来分,可分为授权频谱网络和非授权频谱网络两大类。

授权频谱网络主要由三大运营商参与,监管力度强,格局较为固定,发展稳中有进。

运行在授权频谱上的通信方式一般都是由各大运营商来掌握,但是产业链还包括设备制造(芯片、模组、网关、基站、智能设备)、技术服务商、解决方案提供商等多重角色,各环节企业各司其职、相辅相成,使得授权频段上运行的物联网技术能够在各行业应用中落地。

目前LPWAN技术中,工作在3GPP授权频谱上的三大类分别是eMTC,NB-IoT和EC-GSM-IoT。

而在监管条件较为宽松的非授权频谱网络领域,国内的物联网创业者将有更多机会去发展丰富的广域网络通信技术,构建适用于不同物联网场景的各类网络服务,如LoRa、ZETA、RPMA、SigFox等。

在非授权频谱网络产业链上的企业,包括通信底层元器件企业、通信设备制造商、网络运营商、系统方案集成商、行业解决方案提供商等。这一领域最为重要的通信技术是LoRa技术,汇集了利尔达、中兴克拉、罗万科技、博大光通、升哲科技、拓宝科技、唯传科技、门思科技、瑞兴恒方、鹏博士、NP-Link、陆普物联等众多玩家。

另外,也有一些企业不采用主流的NB-IoT、LoRa等技术,而是青睐于其他广域网络技术,并运行在非授权频段上,如西谷物联的LDSW技术、九洲通讯的RPMA技术、纵行科技的ZETA技术等。

另外,毋庸置疑的是,5G已成为当下科技圈最热门的话题。

2019年工信部将颁发5G临时商用牌照,5G元年开启。工信部部长苗圩表示,80%的5G设施将用于物联网,用于人与人通讯的只占20%。

4G改变生活、5G改变社会的宣传口号已深入人心。和其他新技术类似,5G当前正在经历着商用前的一段炒作期,多方力量对其态度非常狂热,资本市场中5G概念遍地开花,各类媒体屡上头条。

不过,5G基础设施的投资方的典型运营商对此依然保持谨慎态度。三大运营商在2018年发布的财报中,对5G商用持“产业链有待成熟”、“投资需谨慎”的偏保守态度。

边

万物互联时代,每人每秒创建的数据量的逐渐增多,给原有云计算模型带来诸多挑战。

如此集中式的海量数据处理加重了云数据中心的负担,云计算虽具有强大的处理性能,能够处理海量数据,但是其网络带宽的有限性直接导致了数据传输时较低的时效性。

边缘计算作为一个新兴概念,不同的参与方也从不同的角度对其进行了定义。

根据欧洲电信标准协会(ETSI)的定义,多接入边缘计算是指在靠近人、物或数据源头的网络边缘侧,通过融合网络、计算、存储、应用等核心能力的开放平台,就近提供边缘智能服务,满足行业数字化在敏捷联接、实时业务、数据优化、应用智能、安全与隐私保护等方面的关键需求。

除此之外,ARM官方以及边缘计算产业联盟ECC等企业或机构也给出了相关解释。虽然解释不尽相同,但其含义基本一致。

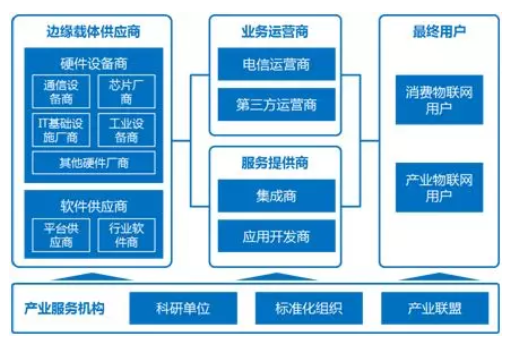

从物联网产业视角看,边缘智能作为物联网的汇聚和控制节点,其涉及到的产业生态涵盖了硬件、软件、设备、运营商、内容提供者、应用开发者等各个环节。

随着边缘智能产业参与者数量的增多,分析其角色分布,该领域对应产业生态框架图如下:

边缘智能产业链大致可分为两大类:

第一大类为边缘智能技术、产品、解决方案等核心业务提供商,涉及到研发、生产、经营、应用的闭环流程。主要涵盖边缘载体供应商、边缘业务运营商、服务提供商和最终用户,每一板块下面又由多个子板块构成边缘智能产业链的分工。

第二大类为边缘智能闭环流程提供标准制定、产业组织等服务,对应一些标准化组织推出边缘智能端到端标准和参考架构,以及行业协会及联盟等。

目前,边缘计算市场仍处于初期发展阶段。业内预计,到2020年将有超过500亿的终端与设备联网,各行业企业均希望运用边缘计算为客户提供更加智能、便捷的产品和服务,这也意味着边缘计算必将成为物联网终端的发展方向。

也正因此,边缘计算市场吸引来多家知名企业布局。分析目前主要的参与者,其大体可分为互联网公司、通信设备公司、运营商、芯片企业以及IT基础设施供应商等。

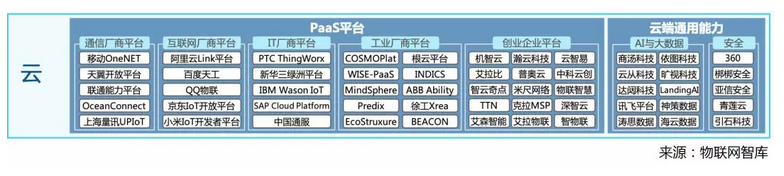

云

与往年不同,2019年我们从贴近物联网业务的PaaS平台和云端通用能力入手,制作IoT图谱。

物联网平台具有承上启下的作用,是物联网产业链的枢纽。按照功能,可以将其划分为设备管理、连接管理、应用使能、业务分析等4个大类。

事实上,截至目前,没有一家公司能够提供从终端设备管理到业务分析的完整服务,每家平台公司都有自己的专注的领域和优势,也就是说通信厂商、互联网公司、IT公司、垂直行业厂商、创业企业都是基于自身定位,为用户提供以上4个方面的物联网业务能力。

1. 史上最全!物联网PaaS平台汇总之国内篇

国内的主要物联网PaaS平台包括:

2. 史上最全!物联网PaaS平台汇总之国外篇

国外的主要物联网PaaS平台包括:

SaaS层位于PaaS层之上,PaaS可以为其赋予业务、数据、技术方面的能力,降低SaaS软件开发企业的技术门槛,让SaaS开发企业可以专注于业务。

未来所有的应用,将是基于物联网PaaS平台上开发出来的SaaS应用,所以物联网PaaS平台将承载未来商业业务。

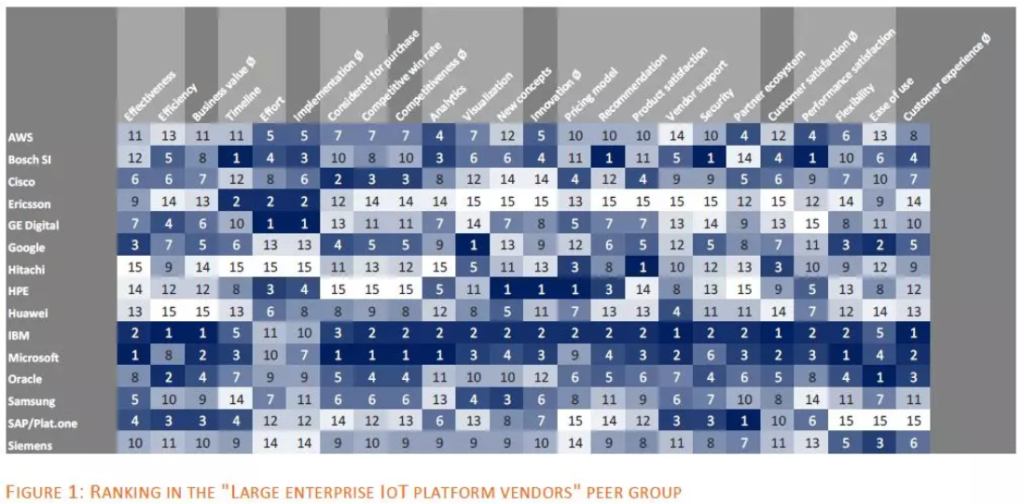

因为物联网PaaS平台的战略性地位,在teknowlogy最新一期的物联网年度调研中,邀请2,031名使用者对不同的物联网平台打分,最终的评分结果千差万别。

3. 推动从IoT到智联网AIoT的升级,成为2019年发展的主旋律

物联网智库认为,2019年,人工智能AI+物联网IoT,也就是智联网AIoT已经开始起步。

据Sage预测,到2030年人工智能的出现将为全球GPD带来额外14%的提升,相当于15.7万亿美元的增长。

根据推算,全球人工智能市场将在2020年达到6800 亿元,复合增长率达26.2%。2017年,中国人工智能市场规模已达到了216.9亿元,同比增长52.8%。到2020年,中国在人工智能的市场规模将达710亿元,2015年到2020年间复合增长率为44.5%。

全球及中国人工智能市场增速(亿人民币)

过去一年中,人工智能也在经历一个打破炒作、寻求落地的过程,人工智能巨头们开始探索如何为国民经济各行业赋能,其中与物联网融合、借助物联网应用落地的渠道是人工智能赋能行业的重要一环。

AI已在物联网多个层面进行融合,终端侧的AI、边缘侧AI、云端AI能力架构都已具备。

海康威视、旷视科技、地平线等,纷纷发布了物联网相关平台和产品,期望通过智联网AIoT实现更多的落地,同时也是开启物联网技术方案落地验证的一种表现形式。

用

与以往的物联网应用分类不同,2019年我们将“用”这个层次,划分为消费驱动型、政府驱动型以及产业驱动型应用。

消费驱动型的应用主要或者直接面向的是个人消费者,比如智慧家庭、穿戴、医疗健康、出行等。

政策驱动型则与管理城市有关、与民生挂钩,比如智慧消防、安防、照明、停车等。

产业驱动型更多考虑的是相关企业看好并推动的行业,智能工业、智慧物流、车联网、智慧农业等。

总体来看,不论是消费驱动、政府驱动还是产业驱动,终端泛在化、智能化,数据多维化、共享化是未来的趋势,而在广泛分布的智能终端的基础上,基于数据的高效服务是各行业参与者关注的核心领域。

“用”端物联网产业图谱(与比例无关)

值得关注的细分领域极为众多,包括:智能家居、智能门锁、智能音箱、智能穿戴、智慧零售、工业机器人、家庭服务机器人、智能公共事业、智能资产管理与追踪、智慧农业应用、智能环保、智能教育等,有些领域彼此交织,构成了物联网的应用生态。

在上述各个领域,物联网智库此前都曾发布垂直领域的动态图谱,感兴趣的朋友可以关注【物联网智库】公众号,搜索关键词【物联网全景动态图谱2.0】查询。

----彩蛋----

科创板潜在IoT标的企业图谱

科创板主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业。

与主板、创业板不同,科创板更加注重企业科技创新能力,允许符合科创板定位、尚未盈利或存在累计未弥补亏损的企业在科创板上市,目的是推动互联网、大数据、云计算、人工智能和制造业深度融合。

符合标准的物联网企业将占据重要地位,由物联网智库绘制的“科创板潜在物联网标的公司图谱”对此进行了清晰的梳理,其中涉及近200家潜在IoT标的公司。

最后,播报一个好消息,今年是物联网智库首次、免费、完整的提供IoT图谱报告全文的下载通道。

还等什么~~

您的留言或需求: