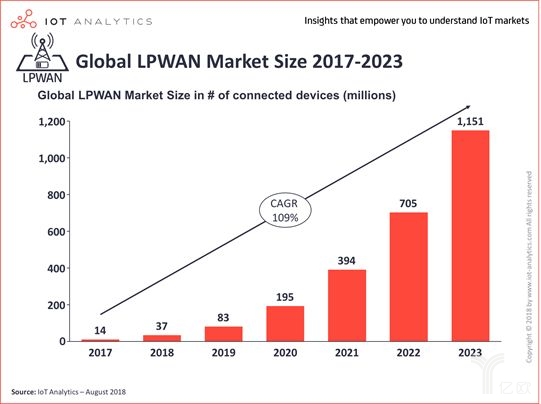

年增长109%,NB-IoT和LoRa将占据85%的市场份额

近日,德国知名物联网研究公司IoT Analytics发布最新报告《LPWAN市场报告2018-2023》,对低功耗广域网络(LPWAN)市场进行详细的调研分析。从2018年起,低功耗广域网络开始成为物联网连接数增长的关键驱动力,到2023年LPWAN连接数将超过11亿的规模。不过,这一规模仅仅是整个物联网连接数中不足10%的数量。

复合增长率超过100%,NB-IoT和LoRa将成为市场寡头

众所周知,LPWAN技术提供了在广域范围内低功耗、低数据速率的通信,在全球范围内,不论是公共网络的发布,还是私有网络的部署,都处于一个快速发展的态势。在网络部署和供应商的推动下,基于低功耗广域网络的连接数也将实现快速增长,IoT Analytics预测,2017- 2023年间,低功耗广域网络连接数年复合增长率达到109%,到2023年低功耗广域网络连接数总数超过11亿,用户在此类连接上的支出超过47亿美元。由于市场碎片化程度还是很高,不论是从最终用户的应用状况,还是从产业生态角度来看,NB-IoT、LoRa、Sigfox将成为主流LPWAN技术。不过,预计NB-IoT和LoRa将分别占据公共网络和私有网络的绝大多数份额。

IoT Analytics指出,以上数据来源于对全球低功耗广域网络部署和9个行业应用企业的深度调研。实际上,IoT Analytics从多个角度进行比较研究:从技术类别视角,将低功耗广域网络分成Sigfox、LoRa、NB-IoT、LTE-M、其他5类进行分别比较研究;从依赖的频谱视角,分别考察了授权频谱和非授权频谱;从网络部署方式视角,分别考察了公共网络和私有网络两种方式;从应用视角,分别调研了智慧农林、智慧建筑、智慧健康、家庭&消费、工业物联网、零售、智慧城市等9个行业客户。

IoT Analytics的分析师认为,目前低功耗广域网络市场还处于初级阶段,这一阶段的特征是高度技术碎片化。然而,市场集中度将快速形成,过去两年LoRa处于暂时领先地位,但NB-IoT由于全球主流运营商的支持,接下来发展速度更快,在2018年底可能超越LoRa处于领先地位。从当前市场看,NB-IoT和LoRa已经占据了70%的市场份额,这一比例仍然会增长,在未来5年中会达到85%。

当然,作为一个规模巨大的市场,各类行业需求差异化是常态,加上各种长尾市场对非主流技术的青睐,低功耗广域网络不可能形成绝对的垄断态势。NB-IoT和LoRa未来将占据85%的市场份额,剩余的不足15%市场份额则由其他低功耗广域网络技术或类似的补充性技术来实现。目前,已有超过20种相似的技术在物联网领域提供服务,大部分虽然连接数量非常有限,但依然在一些小众市场中实现应用。

2023年11亿LPWAN连接数,47亿美元连接支出,平均每一连接收入仅为4美元多,而这一平均收入持续下滑是大概率的事件。从这个角度来看,物联网网络运营商仅提供连接服务的话,其收入天花板是非常明显的。

多样化的连接方式,LPWAN仅占很小份额

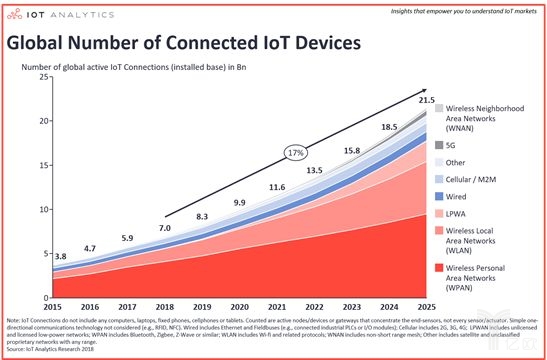

虽然低功耗广域网络在未来几年中将实现超过100%的增速,成为新增连接中的一个关键因素,但更多的物联网设备还是通过个域网络和局域网络连接起来,以及根据各种场景,选择多样化的连接方式。IoT Analytics对于未来物联网各类连接所占比例和增长情况作了预测,相关数据如下图所示:

从上面数据图可以看出,低功耗广域网络只占据物联网连接数不足8%的份额,占据物联网连接方式市场份额第三的位置。物联网有多样化的连接方式,根据IoT Analytics的分类,物联网的各种连接方式包括:

无线个域网(WirelessPersonal Networks,WPAN)

可以看出,所有物联网设备中,采用最多的连接方式是无线个域网(WPAN),此类连接方式一般最多不超过100米的范围。此类设备包括由蓝牙连接的设备,如头戴设备;也包括智能家居中通过Zigbee、Z-wave连接的设备,比如烟雾报警器、温控器等。除此之外,IEEE还推荐了高频率的802.15.3(TG3,也被称为UWB)。

无线局域网(WirelessLocal Area Networks,WLAN)

连接数份额占据第二的是无线局域网设备,一般最远能够达到数百米的距离。其中,WiFi是这一领域最典型的技术,运行在非授权的2.4GHz和5GHz上。WiFi设备也正在经历着快速的增长,常见于家用电器、智能电视、智能音箱。不过,一些产业物联网的场景中也会用到WiFi连接,如工厂中,而且在未来依然会发挥一个关键的作用。

低功耗广域网络(Low-powerWide Area Networks,LPWAN)

接下来几年中增速最快的物联网连接要数低功耗广域网络了,到2025年,预计会有近20亿设备通过低功耗广域网络实现连接。这一技术是要保证超长的电池使用寿命和超远的覆盖范围(最远达到20公里)。目前已形成主流的技术是Sigfox、LoRa和NB-IoT,全球数十个国家已部署了支持此三类技术的网络,有超过2500万的设备通过这些技术实现连接,当然,最主要的设备还是智能表计。

有线连接

当我们谈论物联网时,很少有人将有线连接考虑在内。然而,在很多场景中,有线连接是最可靠的方式,尤其是在一些工业场景中,现场总线和工业以太网均使用有线连接,在未来工业物联网场景中,有线连接依然会是一个主要的连接方式。

蜂窝M2M

2G/3G/4G技术在很长一段时间里是广域、移动物联网设备连接的唯一选择。随着低功耗广域网络和5G的开始商用,预计通过这些传统的蜂窝通信技术的物联网连接数份额会下降。

5G

5G的包容性很强。虽然5G尚未商用,各种宣传已将其作为加速物联网时代的核心技术之一,不过更多的推动力量是由政府或政府相关力量主导,尤其是在中国。在美国,首个5G网络将在今年年底为居民和中小企业用户提供固定无线接入(FWA)服务,更多的用例要在2020年5G所有标准冻结后才会出现。

无线邻域网(WirelessNeighborhood Area Networks,WNAN)

就距离来说,无线邻域网介于无线局域网和广域网络之间,这一技术的典型代表包括Mesh网络,比如Wi-Sun、JupiterMesh等。在一些场景中,这一技术会用于LPWAN或蜂窝网络的替代性方案(比如公用事业的场域网络),而在一些场景中,这一技术又是LPWAN或蜂窝网络的补充,如针对室内抄表的深度覆盖补盲。正如前文中所列出的LPWAN相关技术家族中,也有部分属于WNAN。

其他

其他物联网通信技术,包括卫星通信和一些不方便专门未归类的网络技术,虽然数量非常少,但也会在将来物联网领域发挥不可替代作用。

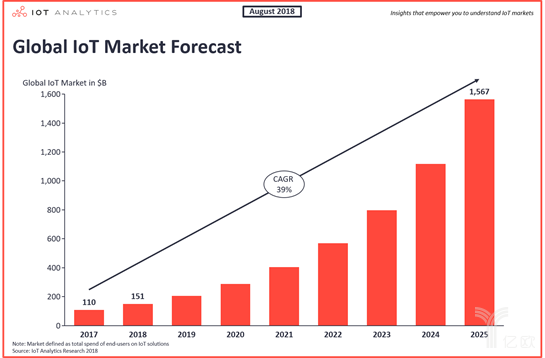

对于物联网市场规模的研究,IoT Analytics以最终用户在物联网解决方案的支出作为市场规模的指标。已经过去的2017年,全球物联网的市场规模约为1100亿美元,2018年约为1510亿美元,到2025年预计达到1.56万亿美元,年复合增长率约为39%。而2023年LPWAN连接方面的支出仅为47亿美元,相比物联网整个市场规模,仅占不足1%的份额,再一次说明了LPWAN连接费用的天花板。

以最终用户在物联网解决方案的支出作为市场规模,可以看作是以支出法来计算的,以此来看,物联网的产值距离万亿级美元的市场规模还有6年的时间。中国作为物联网产业发展中的主要力量,未来在全球物联网产值中占据最高比例,假设这一比例为25%,则根据IoT Analytics市场规模的预测,预计要到2022年之后,中国的物联网产业规模才能突破1万亿人民币。

您的留言或需求: